ȫ��߀���J���I���J����ٺ��m��

��Ȼ���J���I�������y�е��X���M�����ա��������������Ո�S�⣬�F�����ڛ]��ȥ�����I���������棬�Ͳ����f����

���h

�J���I�����ù��e���J���I����õ��������e���J��F�ڵ�������3.75%���̘I�J��Ҳ��5.65%�����̘I�J�����ʳ��в�ͬ����߀����С���ȵ��ۿۡ�

������˽��h�Ͱ������Ҫ������������ok�������ھ����������

����J��J����L�r�g���m��Ҫ��ǰ߀��

�ԏV�ݠ����ӣ�2014��V��һ�ַ����r173�f�������Ե���3�ɣ���52�f������Ҫ�J��Ŀ��~��121�f��

�̘I�J��121�f30��

���~��Ϣ��

���~����

�M���J��30��:���e��80�f+�̘I�J��41�f

���~��Ϣ��

���~����:

�J����ϢӋ���

30�꣬�̘I�J���Y���~��Ϣ����Ϣ��130.44�f�����~�������Ϣ��102.83�f���ᬔ���ӵ������y�ж������҂�28�f����Ϣ��

�����҂��Qλ˼����Ͷ�Y����ϢֻҪ����5.65%������F������P2Pƽ̨8%�����������߀�y�е��X������Ͷ�Y�������8%�����҂����Y���ֶ�������2.35%����ϢŶ�����҂��F������һ���ڶ��ڴ��2.25%���ߣ����f���㲻���㡣

���h

�����L�ĕr�g�J����J30�꣬���J30�꣬���ÿ�궼�����ҵ�����5.65%��Ͷ�Y����������߀�y���J��ġ�

���~��Ϣor���~����

���~����ÿ����Ҫ���ı���һ�������ڱ������٣���ϢҲ�����١�ǰ�ڻ���ѹ���Ƚϴ�����֧�������е���Ϣ�ȵȶϢ�ٺܶࡣ

���~��Ϣ��ÿ�µĻ�������һ�¡�һ������ȥ����Ϣ��һ������ȥ������ǰ�ڻ���ѹ���Ƚ�С�������ǰ���ʽ���ţ�����ѡ��ȶϢ��

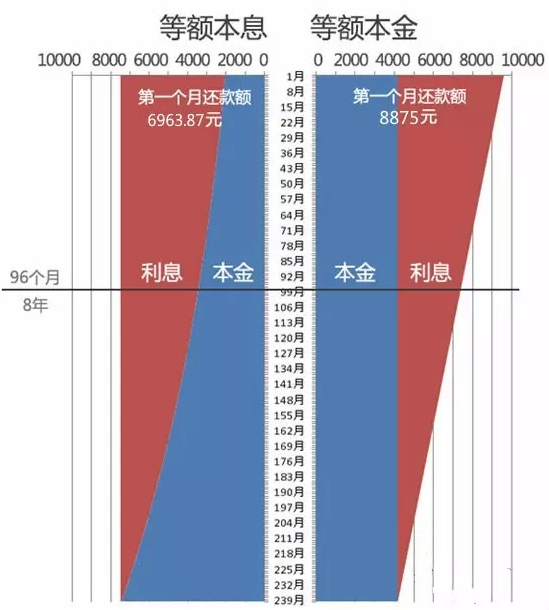

1.���O���~������߀��𠑣�100�f/240���£���ÿ� �4167Ԫ��

��1�� ��һ����߀����Ϣ����100�f*0.4708%=4708Ԫ���t��һ���µČ��H߀���~��4167+4708=8875Ԫ��

��2�� �ڶ�����ʣ�౾��100�f-4167=995833Ԫ���t�ڶ�����Ҫ߀����Ϣ����995833*0.4708%=4688.38Ԫ���t�ڶ����µČ��H߀���~��4167+4688.38=8855.38Ԫ

�Դ���ƣ����~������20�깲߀��s156.74�fԪ����֧����Ϣ56.74�fԪ��

2. ����ǵ��~��Ϣ�����100�fԪ��20��߀�壬������5.65%��������0.4708%���tÿ��߀���~��������Ϣ����6963.87Ԫ��

��1�� ��һ����Ӌ�������Ϣͬ�Ӡ�4688.38Ԫ����һ����ֻ�w߀�˱���6963.87-4688.38=2275.49Ԫ��

��2�� �ڶ�����ӋϢ�Ļ��A���ς��µı������~����100�f-2275.49=997724.51Ԫ���t�ڶ�����߀����Ϣ��4697.28Ԫ�����ڶ����w߀�ı���2266.58Ԫ

�Դ���ƣ����~��Ϣ�£�20�깲߀��s167.13�fԪ����֧����Ϣ67.13�fԪ��

ͨ�^�����Ӌ�㣬�Dz��ǿ��Կ������ɷN��ͬ��߀�ʽ�����ǹ�ƽ�ġ�

���~�����c���~��Ϣ��ȣ���֮ǰ�·�ÿ���¶��ȵ��~��Ϣ��߀����~�������䌍�������ÿ���¶��в�����ǰ߀�ͨ�^�@�Nÿ���µ���ǰ߀��p���˱������~��ռ����Ϣ��Ȼ�����ˡ��䌍������x����~����ķ�ʽ�������������X�ĕr���T��һ��P����ǰ߀�Ч��Ҳ�Dz��ġ�����K��Ϣ�ߣ�������ÿ����ռ���y�еı������ɵģ��K�����y���OӋҪ��ٍ�����Ϣ��

����x��߀�ʽ

���~����ǰ���ʽ���̫����

���~������߀��Ϣ�٣����dz���߀������~��Ϣ��߀����~��ͬ��������Ϣ�Զࡣ

���~��Ϣ��ǰ���ʽ����

�@���mȻǰ����Ϣ֧���࣬�����Y��������С����ʲ��r�����Y��ĕr���m����Щ��ǰ߀�ͬ���܉��_��������Ϣ֧����Ч����

�YՓ

���hѡ��ȶϢ�Ļ��ʽ������һ����ǰ���Ѿ��ó��˴����ֽ𣬻�����ڻ���ѹ���ϴȶ��ǰ�ڻ�����ֵ�ࡣ��������ˮƽ��ߣ���֧���ֽ��Խ���棬���ʱ��������ǰ�����Ͷ�ʶ���Ƚϴ��ݵ�Ŷ��

������m����ǰ߀��vs������ǰ߀�

��ǰ߀�������

1.���y���أ��Xֻ���y�У������κ�Ͷ�Y�������Г��κ��L�U�����ѡ�

2.�X��Ƿ�X����ؓ�������Y��������������ѡ�

3.߀�˷��ӵ��X�����ßo�J��ķ���ȥ�y������Ѻ�J������ѣ������϶��зdz����V��Ͷ�Y�������K�ҿ϶����ڵ�Ѻ�J������ʣ��������߅���@�ӵ�������Ոע�⣬Ո�����ȡ�

���h������ǰ���������

1.���e���J�

2.���~����߀�������ѽ����^����֮һ��