����——���oÿһλ�J���Ͷ�Y��

�����S�ň�

������һ���J��ϯ���Թ�

����һ����f���������Y���������ͨ;�ҵ��S�Ͻ���ǣ�������“���X�ڕr�g�Y���{�Ⱥ�����”��

������ˣ�“���Y�ǽ�δ���Ľ��X�M��F�ڵ�����Ͷ�Y���ԬF�ڵĽ��X�A�sδ����ؔ��”�������ǽ��X�ڕr�g�Y���{���c�\�á�

����——�}ӛ

��������ڌ���ÿ���ˁ��f����Ҳ�����b�h��İ����Ԓ�}���e�nj���Ͷ�Y�߁��f����������׃���|�ֿɼ����I���S�������Մ�Y�����W���ڵĿ��ٰlչ�������d���w������ͬ�r�����ĸ؈�ҲͶ�Y���d�^��

�����Ҿ���Ͷ�ʺ���������һ����;����������һ��������˽�����������ֳ�һ�������г����Ҳ����Ϊ����ݹ������������;��������Į�����ġ�һ����֪��Ҳ�����Ƕ���������ˣ���ʧ�ܶ����ա� ��Ϊһ���ڽ�����ҵ������30���“����”��ͨ����ƪ���£�������߽���������һ��ʱ�����ܻ� —— P2P��

������ֻ�vͶ�Y����ÿһλ�J���Ͷ�Y�ߣ����߽��ڼҡ�

����(һ)�挦�x������x��?

��������lչ��һ����Ҫ��־��������Ϣ�Ļ�ͨ׃�ø����ɣ�����Ͷ�Y���f������Ͷ�Y��Ϣ�M���w�����^“�y���u��������”��ϣ�����ܠ���ғ��_���F��̽��“����������һ��”��

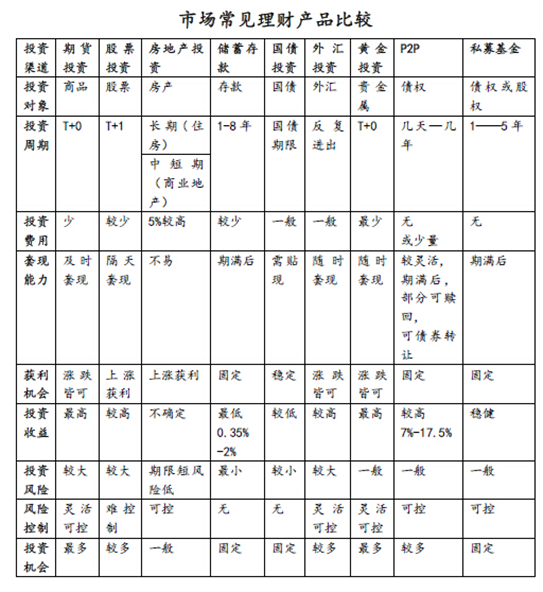

����Ŀǰ��������|��Ͷ�Y������������y�д��y����ؔ�bƷ�����С���Ʊ����ȯ�����𡢸����P2P��ؔ�ȵȡ�����Ͷ�Y�ߣ����Pעʲ����?һ�ǰ�ȫ���������档

������ȫ��ͨ�ׁ��f���ǣ�“����”��“����”�ͷ�����һ���ɹ�Ͷ�Y�ĵ习�����f�������h�ǵ�һλ�ġ��@��Ԓ���o����������������Ļ��A�������G�ˣ�߀Մʲ�������أ������҂���Ͷ�Y������Ҫ�A���ڿ��Ա�ס�����Ͷ�Y�bƷ�����@���Ƕȁ��f����Ʊ�������@��ܟo���M���ҵ������ˣ�7̝2ƽ1ӯ�ĽY�֣������ܶ��˱��������ɺӡ������f������]�зdz����I��֪�R���䣬���ǘO�õ��\�⣬���Ǐ�����������|��߀�Dz�Ҫ�p��ȥ�|����

�������д��������Ʋ�Ʒ��Ͷ������˵����ȫ�����൱�ߵģ�˭��ȥ�������еĵ�λ��?���ǣ���ʵ�ϣ���������ʻ�Ͷ�ʱ����ʵ������ͨ������ʱ�����ǵ�ÿһ�ʴ����Ͷ�ʶ�����һ��һ�ε���ʧ������û������Ϣ����û��“����”! ��һ����������˵��30��ǰһ��30����һ�䷿�����������У����ǵĽ����ʲô�����룬�������ٶ�˵�ˡ�

������ˣ��ڲ���“�r�g͵���҂���ؔ��”��������A�ϣ��҂������^Ͷ�Y���������档�������֣�һ���ڶ�������2.75%�����~��7���껯�����ʼs4%���y����ؔ����ƽ���껯����5-7%……�F�ڠ���ҷքe��ጳ�Ҋ���y����ؔ�bƷ�����~��“ٍ�X”��ԭ����

����l �������Ʋ�Ʒ

����(�DƬ��Դ�ھW�j)

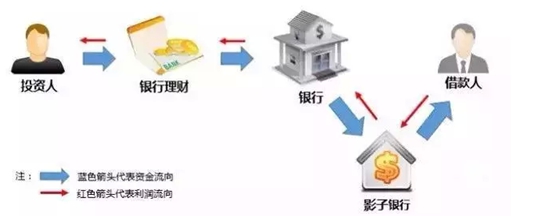

�����ĈD���҂����Կ�����Ͷ�Y��ُ�I��ؔ�bƷ���|Ҳ�Ƿ��J�����Ǻ��εĽ��J�Pϵ�����ڼ������y�У�����ˌ��H�����ĸ���Ϣ�������g�Ľ��ڙC�������m�M����ʽ�ӌӄ��Z����Ͷ�Y��һ�˾���ʣ�o�ס�

����l ��

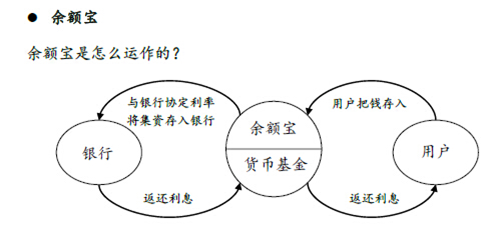

�������~���������\����?

�����y��֮�gҲ��������X���γ��y���g�Ј�;�����y�������Y����^�o������r�ĕr������Ҳ���������y�к��������ڙC�����X�������C�y�е������ſ

�����䌍�����y�Ё��f����Ҫ�ă������Y���{���Ҳ��Ҫһ���ijɱ��������y����Ҫ�ܴ�ı����Y�����S�־W�c���\�D�������y����ҪƸՈ���T���N���ˆTȥ�Ҵ�͑���

���������~���ĺ�̎����ͨ�^���W���ͳɱ������{ɢ����С�~�Y����������ͨ�^؛�Ż���Ͷ��؛���Ј����ɱ��ܵͣ���˿������ṩ�Y��ă���֧���h���y�е���Ϣ��

�������~�����ግ�H����؛�Ż���؛�Ż���Ͷ�Y�Ę˵ľͶ���؛�Ź��ߣ���Ҫ���y�д��~��μ������^�ߵĶ��ڂ�ȯ��������֮���@Щ�}�s�Ľ��ڮbƷ���|�϶��Ǡ��˽o��������Y���á������^�@��һ���}�s���^�̣����Y�^�̵Ĵ������ͱ����ھ�Ӣ���Ϸ��ˡ�

��������҂�����������Ľ�B���͕�֪����ʲ���y����ؔ�bƷ�����~���mȻ���y�д����Ϣ�ߣ���߀��ͣ����5%��ˮƽ��

�������S��һϵ��ؔ�����ߵ���؈��У����\������r��������ߣ����^�������e���Y���挦�Ј������Ӷ�Ԫ������ؔ�bƷ�����]��������ؔ�����ͬ�r��ͨ�^��ͬ���Y�b���÷�ʽ�����ܵ����ӱ�ݷ��յ�ͬ�r���Լ����Y�b�M����ֵ���������ărֵ�����Ј����������ُ�I�ć�������Ʊ�ȵľ��棬���F�ڠ���ԇˮ��ͬ��λ��P2P���W����ƽ̨����M���Լ����Y�b��ֵ���ա���Ͷ�Y��ؔ�r���T����“�㲻��ؔ��ؔ������”“�u����Ҫ����ͬһ�@���Y”�@�ӵ�Ͷ�Y����ؔ�^���_ʼ�����K����ָ�����á�

����(��)�㲻֪����P2P

�����Ї������M�^�ѽ���“�Ĵ��”�r����“������Ҳ��”���D׃��“���Ի����M”��“�Lβ�Ј�����”�����M���B����ˣ����Wƽ̨ǡǡ����ӭ���@��“�³��B”��څ�ݡ���P2Pƽ̨���Q����Ҳ���@һ���M���B�����m�����˿��ܺ͗l����

����P2Pƽ̨�ĺ���ԭ�����������ڻ��W���A�ϵĽ��ڣ�Ͷ�Y�˺ͽ���˿���ֱ�ӌ��F�Y��Č��ӣ���������֧���ĸ���Ϣ����ֱ���D����Ͷ�Y�˵ĸ����棬��P2P������ֻ�Ǔ�������Ϣ���f�ߵĽ�ɫ����ȡ�����ľ��g�M�á���ˣ�P2P�ĸ�����K�dz��Ը��L�U��Ҳ�K�Dz����V�����ǻ��������нoͶ�Y�ߵij������

����(�DƬ��Դ�ھW�j)

�����������yӋ��2011����2015��ȫ���W�J�����~���ψD��ʾ��������������څ�ݡ���ֹ2015��5�·ݣ�p2p�ИI���Sƽ̨2000��ң���Ͷ�Y�~��Ӌ�_��6000�|Ԫ���AӋ2015���ȫ���W�J�����~���_��1.5�f�|��Ҏģ��