���������Ҫ߀���J����֪����Ϣ�����Ӌ�������ҪͶ�YP2P�W�J����֪����K���ջض��ن�����Ȳ��I����Ҳ��Ͷ�YP2P��ֻ�I���~������ؔͨ���Ƿ�֪��7���껯��������ʲ����˼��

�������ڣ��P�ߎ�����ҵ��Ɇ����o����v�vP2P�W�Jƽ̨�Y�ĸ��N߀�ʽ��ϣ����߀�ʽ�Ͻo���һ��ȫ���֪�R�ռ���

��������߀����Ϣ��һ����߀����Ϣ��

����ָ���˽�������ᣬһ����߀�屾�����Ϣ��

������Ϣ�᱾�����¸�Ϣ������߀����

����ָÿ����֧�������Ϣ�����˽�������ᣬ߀�屾�������һ������Ϣ��

�������~��Ϣ

����ÿ���°���ͬ���~����Ϣ��߀�

�������~����

����ÿ���°���ͬ�����cʣ�౾��Ӌ����Ϣ֮������ÿ��߀����~��߀�ʽ��

���������߀����r

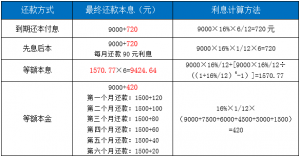

�������磬�Ϗ���ijP2Pƽ̨���9000Ԫ�������������16%�����������6���¡����ƽ̨�քe��ȡ���N߀�ʽ������K������քe���±���ʾ��

����

����ע����������Խ�������Խ�������~��Ϣ���ʽҪ�ȵ��~���ʽ������ϢԽ�ࡣ

�����������~��Ϣ���㹫ʽ��ÿ�»����=�����×������+�����×������÷����1+�����ʣ�^����������-1��

�������ϱ����Կ��������ڽ������˵���ڻ�����Ϣ����Ϣ���ʽ���������~����ȵ��~��Ϣ���ʽ�����������ڻ��ʽ��ͬ�����ڻ�����Ϣ����~����֮�䲻���Աȣ�һ���ɽ���˵ľ��������뻹��ƻ���������

������Ȼ�������ڱ��ļ��㷽������£��������ƽ̨�����~���ʽƽ̨��ȡÿ�ڻ�����Ϣ������9000Ԫ���㣬��ô��Ͷ�˺ܶ���Ϣ������һ�ָ��ڵ��������˵����һЩ�ܺڵ�С����˾�����ͽ����ǩ����ͬ��Ҫ�����˵��~���ȴ��һ���Ի�����Ϣ�ķ�ʽ������Ϣ����������15%���껯���ʸ�������ˣ�ʵ�������ʴﵽ30%���ϡ���

����Ͷ�Y��������r��

�������磬С����ijP2Pƽ̨Ͷ�Y9000Ԫ���껯��������12%��Ͷ�Y������6���¡����ƽ̨�քe��ȡ���N߀�ʽ������K������քe���±���ʾ��

����

����ע�����Ͷ������Խ�������~��Ϣ���ջ���ϢԽ�ӽ����ڻ�����Ϣ��һ�롣

������Ϣ�᱾ÿ�°��r�ؿ�15Ԫ������㌢��Ϣ��Ͷ�Y����K��������ࡣ

�������ϱ����Կ���������Ͷ������˵��Ϣ������������Ϊÿ�����ջ���Ϣ������Ͷ�ʣ�����Ͷ������ر�������ǵ��ڻ�����Ϣ�������������Ϣ���൱���ӳ�����Ϣ�ؿ�ʱ�䡣�ٴξ��ǵ��~��Ϣ����Ȼ�������껯������ͦ�ߣ�Ȼ�������ջ��������˵�����~��Ϣ�ջص���Ϣ���ֻ�е��ڻ�����Ϣ��һ�롣

�������ڼ�����Ϣ��һ����Ը��ӵļ�����̣�һЩƽ̨������ǩ�����ǵ����~��Ϣ���ȴ�Ե��ڻ�����Ϣ������Ϣ������Ͷ���˵Ļؿ���ǵ��~��Ϣ�����~��Ϣ��ƽ̨�ӻؿ��ٶȣ�ͬʱ�ּ��ٸ�Ͷ���˵�Ͷ�����棬��Ȼ����ƽ̨�ڽ������Ͷ����֮�����һ��������Ϸ��

��������֮�⣬Ӱ�Ͷ�Y������߀����ǰ߀�����r�����磬С����ijP2Pƽ̨Ͷ�Y9000Ԫ���껯��������12%��Ͷ�Y������3���£������^��2����10��ĕr����˾���ǰ߀���������K��������207Ԫ����һ��365�죬һ����30�죬һ����߀����ϢӋ�㣩����Ϥ��Ŀǰ�eľ����ƽ̨���^�����ǰ߀����r����Ȼ���ڽ������ǰ߀�Ͷ�Y�˿�����Ͷ�����˵ģ��ԱM���pСͶ�Y����pʧ��

��������

�����N�����ʵĽ�ጺ�����Ӌ�㷽��

�����껯�����ʣ��ǰѮ�ǰ�����ʣ��������ʡ��������ʡ��������ʣ��Q����������ʁ�Ӌ��ģ���һ�N��Փ�����ʣ��K������������ȡ�õ������ʡ��������������f��֮һ���t�껯��������3.65��(ƽ����365��)�����H�@�õ�����Ӌ�㹫ʽ��������×�껯������×Ͷ�Y�씵/365

���������껯�����ʣ����7�յ�ƽ������ˮƽ���M���껯����ó��Ĕ�����һ�������؛�Ż�������յ�ƽ�������ʡ����H�@�õ�����Ӌ�㹫ʽ��������×�����껯������×Ͷ�Y�씵/365

�����}������ָ��ÿ���^һ��ӋϢ���ᣬ��Ҫ��������Ϣ���뱾����Ӌ�����ڵ���Ϣ���@�ӣ���ÿһ��ӋϢ�ڣ���һ��ӋϢ�ڵ���Ϣ�����ɠ���Ϣ�ı��𣬼�����������Ҳ�����Q�ġ����L������

�����}���껯�����ʣ����ο������⠑�����������ò����^�m�Á�Ͷ�Yٍȡ���棬����Ͷ��1�fԪ��һ��������1000Ԫ�������2���µ�Ͷ������Ͱ���11000Ԫ��Ӌ�㣬�Դ���Ƶõ���Kһ��Ŀ������档���}��������=����ĩ�Y��-�ڳ��Y��)/�ڳ��Y��

�������ߣ� ֣���� |��Դ�� δ����

����ԭ��Ո�c��

����ϲ�g�@ƪ���£�Ո�ʹ��·���+ӆ醡�

������δ��W�����A��W����ڽ��ڌWԺ���W���ڌ���҄��k

���������źţ�iefinance �����ڻ���������֪ʶ�о������

����