����B ��Խ�ȶ�����֮���������

�����ڵ��~��Ϣ�J���У����ò�����ǰ߀��ǹ�ʡ�J����Ϣ�Ϳs���J��r�g�Ļ���������Ҳ������Ч�ķ���������Ҫ�ЃɷN��ʽ��һ�������B�ļ���߀���һ�N���@�Y��B���~��߀����~��߀��t�����Ρ��`��ڇ��⣬���ǽ���˵���Ҫ߀�ʽ������͵ķ���������ÿ�������һ��߀���У��ึ��һ�Pͬ�ӽ��~��߀�

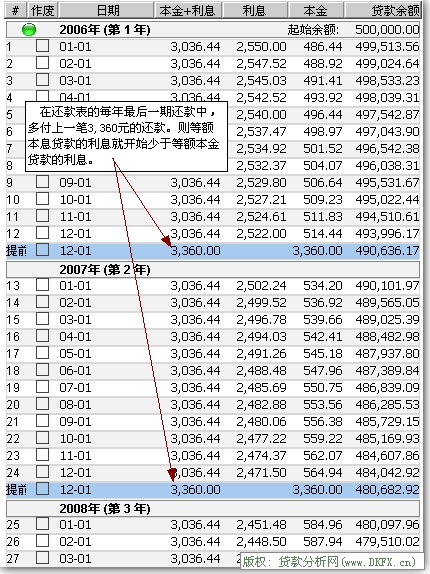

������Ϊ���ַ����Ƚ������ԣ���������Ϊ�˴ﵽ�Լ��IJ���Ŀ�꣬����Ҫ�������������������Լ��Ķ����ʱ�䡢Ƶ�ʺͽ������Ϊ��˵�����ֻ�������Աȵȶ������ʡ�������Ϣ����������������һ�ʴ��30���������50��Ԫ��ÿ�»���һ�Σ�����������Ϊ 6.12%����������������֣��������������ÿ�����һ�ڻ����У��ึ��һ��3,360Ԫ�Ļ�������ϼ���Ϣ�պÿ�ʼ���ڵȶ�����ĺϼ���Ϣ��

�������~��Ϣ�J��֮�~��߀���(����)

�����~��߀���c���~�����J��֮���^

�������ڽ���ˁ��v���������Լ����J����һ헷dz���Ҫ����ؔ�Ŀ��������Ҫ���Ǹ����Լ��Ľ���������ƶ�ؔ��Ŀ�˺�߀��Ӌ����������һ��Ҫ�ȵ��~�����J�ʡ��Ϣ�������~��Ϣ�J������~��߀����܉����������`�����ؔ��������ʡ�X���ǒ��X��ԭ�t�����렑������һ��������Ó�x�J��һ��Ŀຣ��

�������^�c��

����Ŀǰ���ϰ��յ�ُ���J�����L�U�͡�������ɠ��y�е���|�Ŀ�����ϰ��ՅsҪ�������صĽ������r����ԭ�������ڇ���һЩ�y�в�ȡ���N��ʽ(����Ҫ���U�{��ǰ߀���`�s������ǰ߀��Δ����������ÿ����ǰ߀��Ľ��~)ֻ���S�ϰ��հ����y�е�Ҏ��߀��������S�ϰ��ո����Լ��Ľ�����r��������ǰ߀���ֶ��s���J�����ں��J����Ϣ��

���������y��������ǰ߀���Ǡ��˱����J��ijɱ����ܜ��֮�ģ�������һЩ�y��������ǰ߀���Ǡ����Լ�������������J�����������r�����ܓpʧ�����ϰ��գ����y�Ѕs�ژO�˫@�����r���^�m�@�档��һ�������_������������J�����Լ��pʧ����Ҫ�������^�ġ���ѭ���H�T�������c���H��܉���Ľ�ڣ����ϰ�����ȡ�`�s���@��ȱ�ٷ��ɵĺ����ԣ�Ҳ�nj��ϰ��ՙ��������ıP����

����һЩ�ˌ��p�ܼ���߀��Q֮���������䌍���X�÷Q֮��߀��ƽ�c����N�С���������Щ�y�в�Ҫ�������c������X��܉������Ҫ�����c�ϰ��յ������܉���S�����Ճ��ݣ���߷����|����ʹ���J�p�����湲����ȡ���p�A�ĽY�������������ĺ��C�����

��������y�Л]�����P�����l��۷��ߌ��J��ُ�����ϰ����Dz���Ҳԓ���䲻ͬ���J�ʽ��߀�ʽ�и�֪�x�գ�������Ҫ��ُ������Ψһ�x���أ�