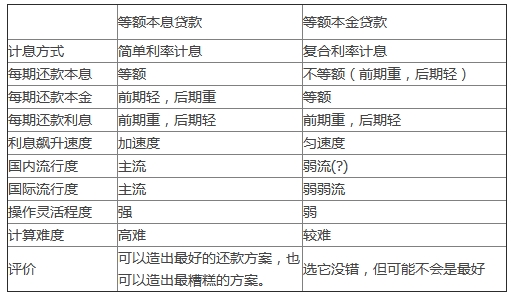

�������ɷN�J�����ϢӋ�㷽ʽ��

���������҂��ȁ�����һ���@�ɷN�J���ڂ��y��߀�ʽ�µą^�e��

������Ӌ����Ϣ���棬���~��Ϣ�J�ʲ���c���~�����J���������IJ�e��ԭ�����ڃ���Ӌ����Ϣ�ķ�ʽ��ͬ��

�������~��Ϣ�J����õ����}������Ӌ�㡣��ÿ��߀��ĽY��r�̣�ʣ�౾�����b������ϢҪ��ʣ��ı���(�J�����~)һ��ӋϢ��Ҳ�����fδ������ϢҲҪӋϢ���@����ȡ����L����߀Ҫ�������ڇ��⣬���ǹ��J���m�Ϸ��J��������J�ʽ��

�������~�����J����õ��Ǻ������ʷ�ʽӋ����Ϣ����ÿ��߀��ĽY��r�̣���ֻ��ʣ��ı���(�J�����~)ӋϢ��Ҳ�����fδ֧�����J����Ϣ���cδ֧�����J�����~һ������ϢӋ�㣬��ֻ�б��������ϢӋ�㡣

������ˣ��ڂ��y߀�ʽ�£��J������Խ�L�����~��Ϣ�J���Ҫ�ȵ��~�����J��b��Խ�����Ϣ�����ԣ��������˟o���{��(���x��)߀�ʽ��Ԓ���J������Խ�L�Ľ���ˣ�Խ��ԓ�x����~�����J�

�������ɷN�J���ÿ��߀�����c��

�����҂��^�m�����@�ɷN�J��ą^�e��

�����mȻ���~�����J���ܹ�ʡ�ܶ���Ϣ�������~�����J��ġ�ȱ�c��������ÿ��߀����~����ͬ��������ǰ��߀����~�^�أ�����߀����~�^�p���@Ҫ�����˵�߀������Ҫ�m���@�N��r�������ڵ��~��Ϣ�J����v�s�]���@�ӵġ�ȱ�c��������ÿ��߀����~����ͬ������˿��Ա��^���ظ����Լ�߀���������ƶ��J�������Ҫע����ǣ����~�����J���ÿ��߀���~�mȻ���ȣ�������ÿ��ƽ��߀����~�s�ȵ��~��Ϣ�J��ͺܶࡣ

�����������Ž�ͼ�����ڡ��������ʦ�������� չʾ�����ִ����ÿ�ڻ����ص㡣

�������~��Ϣ�J��߀���(����)��ÿ��߀���~��ͬ

�������~�����J��߀���(����)��ÿ��߀���~��ͬ

�������ɷN߀��ı��^��

����ǰ���B�˃ɷN�J�ʽ���Ե����c�����ñ���w�{���¡�

����ע���ϱ��У����~��Ϣ�J������жȺͲ����`��ȶ����^�˵��~�����J����ڵ��~��Ϣ�J��ռ��������λ�������S�����W�Ҍ����M����������о����K�l�F���~��Ϣ�J���У������������⣬߀�ʽ���J�����ڌ���Ϣ��Ӱ�Ҳ�dz���