���J�p֪ؓ����

2012��6��8�պ�7��6�գ����Ѓɴν�Ϣ�������������J����ԭ����7.05%����6.55%����Ӌ����0.5���ٷ��c��2013����ʼ�������Ϸ��JҲ��Ԫ���_ʼ���н�Ϣ�����ʣ��¹�Ҳ���S֮���pؓ�����ڷ�ū���˿ښ��ͬ�r��Ҳ����ُ����������J���y�пͷ��M����ԃ�����_�Լ����J�{����ʽ���¹�׃����r�����C߀���~���������~�Y��ۄ�������o������Ƿ�¹���Ӱ푂�������ӛ䛡�

���������J���ُ���߁��f�������ʵĸ���߀�DZ��^�������������{�@Щ�ٷ��c���ҵķ��J�¹��������p�ٶ��٣����@�����Ǵ�����������Pע�Ć��}��

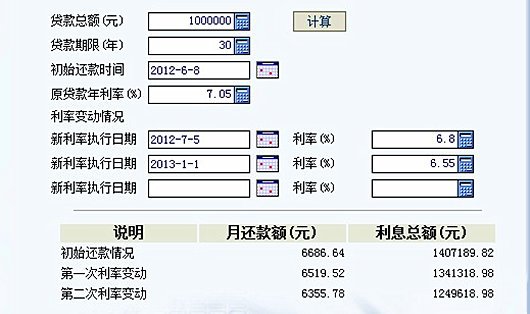

����2012��6��8��ǰ�����һ��30���ڵ�100��Ԫ����Ϊ������ͼ�����ȶϢ���������ʱ������7.05%���㣬�¹�Ϊ6686.64Ԫ������2013��1��1����ִ�е��»�����6.55%���㣬�¹���Ϊ6355.78Ԫ��ÿ�»�������330.82Ԫ�����ַ�ʽ����������������ʱ����2012��6��8����7��5���ڼ䣬��ʱ�Ļ�����Ϊ6.8%���¹�Ϊ6519.52�����ս�����ִ�е�6.55%�����ʣ�ÿ�»������Ӧ����163.74Ԫ��������������ν�Ϣ��������Ϣÿ������ʡ4000Ԫ�� ����������¹����˶��٣���

���J���{����\����

�F������СⷷQ��Ϣ������ٳ�����

��Ϣ�ᣬÿ���¹��p�ٽ��~�������ձ���^�Pע��Ԓ�}�����ĵ�80����������Ӌ������ӛ���f�����҂����r�J����е���7.05%�Ļ����ʈD�����£��¹��~��3891.52Ԫ;������������,��5�����J������6.55%Ӌ�㣬�¹�Ҳ�ܜp�ٽ�150��Ԫ���mȻ���࣬�����������Iһ��500�˵��M���̷��ˡ��������RŮʿ�tЦ�ԣ���ʡ�����¹������ȥ���в�ُ�Î״��ˣ�������С����ֱ�ӵ��f�����¹���߀�ˣ��p�p�cؓ�����K���ֿ��Գ����ˡ�����

���ߡ���߀�J��������ǰһ������Ո

���k���J��ǰ߀���y�и��N���y�������f�F����ǰ߀����˺ܶ࣬Ҫ�������꠵�����������֪ͨ�˲����k;Ȼ����������ǰ߀���������µ��`�s�𡣡����գ��оW���������²������ǰ߀�J̫���y�������پW�Ѹ����Q����ͬ�С���

����̽�÷��֣���ǰ��������������һ���£���Ҫ��������3%���ҵ������ѣ��á������塱�Ǹ�̾����Ǯ����Ҳ����һ�������¡� ����ϸ��

��ǰ߀�Jδ����

���귿�J�ĉ����pС�ᣬ���������ū���_ʼ�m�Y�ô�����С��P���������e�X�ˣ���ԓ��ǰ߀�J߀��Ͷ�Y����ؔ�أ���ؔ����ʾ�����ڵ��~��Ϣ߀����J���˶��ԣ�ÿ��߀��~�̶��������f����Ϣ�f�p�����������ѽ�߀������ڣ��ѽ���߀���˴ֵ���Ϣ��ǰ߀��߀���DZ�����ǰ߀�J���x���ޡ����x����~������߀���ڳ��^1/3�r���������߀��һ�����Ϣ������˕r��ǰ��߀����ʡ����Ϣ�K���ࡣ

��ǰ��������Ӧ�ˡ�����ܷ�������ʵ�ܹǸС���˵�������磬����7�����ʵ��Ϸ�ū�����������ǩ������غ�ͬ��ǰ���£����յ�Ϣ��5������6.55%���������ʼ��㣬7���Żݺ����ʽ�Ϊ4.565%�����5���ڴ���������4.75%���ͣ������������ʳ����˵��ҡ�������Ǵ�����������Ϣ��5�����Ϲ��������������4.9%����4.50%��ͬ������ͬ�ڶ��ڴ�����ʡ� ����ϸ��

�Y�Z

ֵ�o�fӭ�r�����������e�Xԓ��ǰ߀�J߀���M����ؔ�����١���ū���m�Y����ؔ����ʾ��������е��e�X�����~����ʹ�Ƿ��J�����^�ߣ�Ҳ����ُ�I��ؔ�bƷ�ķ�ʽ��ȫ���𣬫@ȡδ�������Ͷ�Y�C����