�������գ������������{���ڙC��������J��ʹ������ʡ�ͬ�r�����_һ��������(����һ����)���ڴ������ʸ������ޡ���݆��Ϣ�^�ᣬһ���ڴ������ʏ�2.5%����1.75%��ˢ���˴������ʵĕ�ʷ���c����ǰ������������������Ӆ^�g���������{��1.5�������W�����l�F������Ŀǰ�����y�ЁK�]��һ����픣����DZ�����1.3�����ң������҂����X���ă�����أ�

����

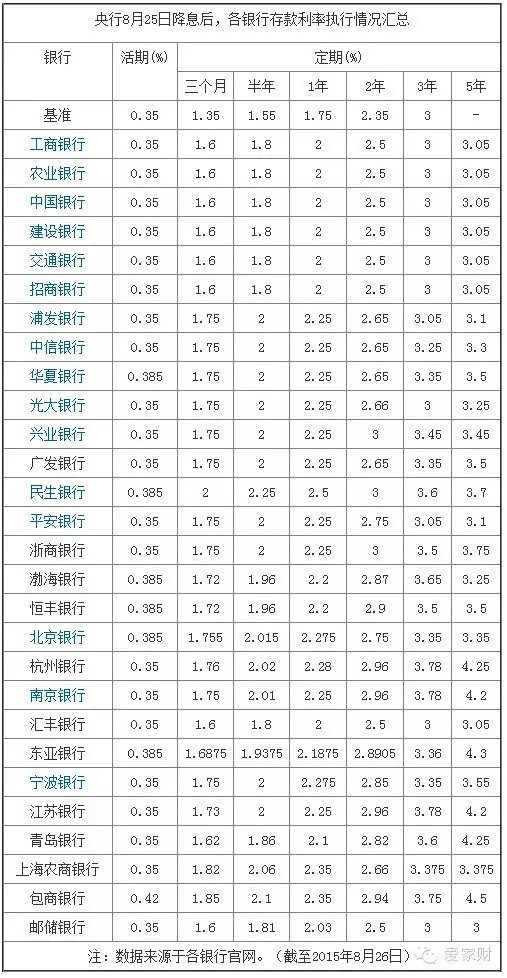

�����˴ν�Ϣ�ᣬ���ڙC���������ڵĴ������ʠ�1.35%�������ڠ�1.55%��һ���ڠ�1.75%�������ڠ�2.35%�������ڠ�3%����һ���ڴ������ʠ�������10�fԪ��Ϣǰ����Ϣ��2000Ԫ�����ν�Ϣ����Ϣ��1750Ԫ����Ϣ�p����250Ԫ����Ȼ���@�ǰ���������ģ���������������㣬�Ͳ�һ���ˡ�

�����ڶ���y�������P����ˮƽ֮�ᣬ���w������帲��y��һ�������ʠ�2.275%���^���ϸ�1.3�����c֮��ȣ��Ĵ���һ���ڶ���������2%�����s30�����c�������1�f�K��ͬ�Ӵ�һ�꣬�ڹ�����200�K��Ϣ����帲��y�о���227.5�K������27.5�K��

��������y�ж��������ϸ������U��

��������25�����g��������8��26���𣬴��J������ʾ����{0.25���ٷ��c��ͬ�r�������_һ�������ϣ�����һ���ڣ����ڴ������ʸ������ޣ����ڴ���Լ�һ�������¶��ڴ������ʸ�������׃����������Ј������Mһ����

��������22���y�д�����ʰl�F���Ĵ�������������һ�ꡢ�����ڶ��ڴ�����ʷքe��2%��2.5%���^�����ʷքe�ϸ��s14.3%��6.4%�������ڶ������ʾ���3%���c����ƽ���mȻ���w���ԣ��Ĵ��д�������ϸ����ȁK���@���������^֮ǰ�������U���ڴ�֮ǰ���Ĵ���һ���ڡ������ڶ��ڴ�������^���ϸ����ȷքe�s��12.5%��3.8%��

�����ĈD�п�Ҋ���ȇ����y�Ѓ������ȸ�����dz��������y������ĸ��ҹɷ����y�С�����һ�������ڶ��ڴ��������ȫ�S���Ĵ��в������������ɷ��y�кͳ����ж��������ϸ����g�����Ĵ������@����һ��̨�A��

�������磬�����y��һ�������ڶ��ڴ�������^���քe�ϸ��s28.6%��15%��10%���d�I�y���քe�ϸ�28.6%��27.7%��15%��帲��y��һ�����ꂀ�˶��ڴ�����ʷքe�^���ϸ�37%��21%��11%���ɴ˲��ѿ���������Խ���������������ϸ���ԸԽ�����ڴ˴ε���֮ǰ�������������Ӧ�����������ʽϻ��քe�ϸ�Լ25%��13.2%��10.7%��

�����Ķ��ڴ�����ʁ������A�ġ�����������������S���|���y�Ј��еĻ��������^�ߣ�����0.385%���^�������ϸ���10%���Ϻ��r���Ј��е������¶���Ͱ��궨�������^�ߣ��քe��1.82%��2.06%���ϻ����ʷքe�ϸ���34.81%��32.9%��

�������������@һ���ڵĴ�����ʻ�����2%���£��h�h�Ȳ���ͨ؛��Û�ʣ���ζ�����X���y�У�ÿ�춼���Hֵ�����X�����y���Լ����Y�b����sˮ�o����һ�������Р����S�����Ҍ��ڻ��W���ڵ�֧���Լ��O�ܣ��F��Խ��Խ������\���Y��Ͷ�뵽�������������`����������S���P2Pƽ̨�У�������Yϵ����ƽ̨��Ȼ��\�������������������L���wϵ���ƣ��bƷ��1.3.6.12���²����`���x���껯�����ʸ��_15%���o����Ŀǰ����ֵ����ه��Ͷ�Y�x��