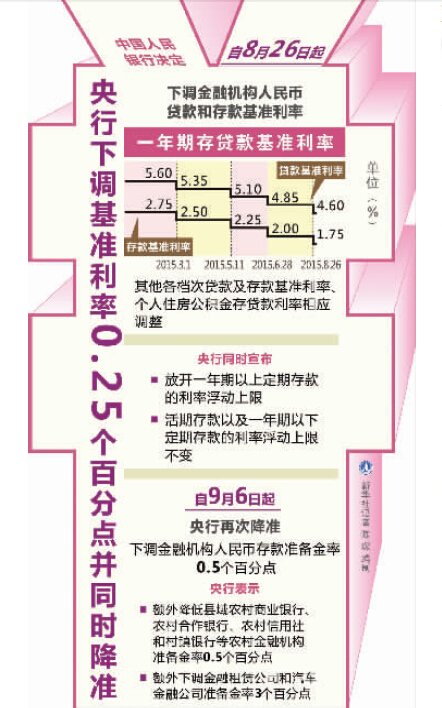

�F�����8��26���Ͼ�늣�ӛ�ߡ���Ԫ�¡��R�������������g�������������p�������Խ���8��26�������{���ڙC��������J��ʹ�������0.25���ٷ��c����9��6�������{���ڙC������Ŵ�������0.5���ٷ��c��ֵ��ע����ǣ��@����������ȵ��Ĵν�Ϣ��ͬ�r���_��һ�������ϣ�����һ���ڣ����ڴ�����ʸ������ޡ��C�����A��

���x

���δ˕r���

�p�����M��ȭ����

�˴ν����J��������ʣ���ҪĿ�����^�m�l�]�û����ʵ��������ã����M����������Y�ɱ���֧���w�������m�����lչ�����������Pؓ؟�ˏ��{��

������8��11����������Ń���Ԫ�������g�r�Ĉ�r�C���ᣬ����ŏ��ʵ�׃�������⏡ռ��׃���M��ʹ�����Գ��F׃�������^����Ҫ��ጷ������ԏ��aȱ�ڡ�

���_һ�������϶��ڴ�����ʸ������ޣ���־���҇������Ј����ĸ�����ǰ�~������Ҫһ������

���J�������

�R����ʷ�µ�

�˴ν�Ϣ֮�ᣬһ�����J��������ل���ʷ�µ͡�����6��28�գ����о͌����J��Q��Ϣ0.25���ٷ��c�����rһ�����J��������ѽ���4.85%��������ʷ�µ͡����һ�����J��������ٴ���4.6%������ˮƽˢ����ʷ�µ��c���c��ͬ�r��һ���ڴ���������1.75%������ˮƽ������ʷ�µ͡�

�y������

�ϸ����ʔ���?

���B�m��Ϣ�ı����£����_һ�������϶��ڴ�����ʸ��������ᣬδ���y�Е�������ʴ���ϸ������أ�����Ӌ��̫���ܣ�����Ҳ��̫���ܳ��F��֮ǰ�ϸ��^������߀�ߵ���r�������е���������߀�����S��Ϣһͬ���{�������գ�һλ�y����ʿ������Ŀǰ�y����ؔ�bƷ���ʴ����ڴ�����ʣ����ϸ�������ʁ픈��Ч���K�����@�����⣬�y��δ��Ҫ��������Ѳ��܆μ�����Ϣ�