������Ҏ

�������g���J��ͬ

������N���ΟoЧ

����1.��ȡ���ڙC�����J�Y���ָ����D�J�o����ˣ��ҽ��������֪�����ߑ���֪���ģ�

����2.����������I���J������λ�����Yȡ�õ��Y�����D�J�o�����IJ�����ҽ��������֪�����ߑ���֪���ģ�

����3.����������֪�����ߑ���֪������˽�������`����������Ȼ�ṩ���ģ�

����4.�`������������ģ�

����5.�����`�����ɡ�������ҎЧ���ԏ�����Ҏ���ġ�

�����fҎ

�������g���J����

�������ó����ı�

�����������Ժ1991��ӑՓͨ�^�ġ��P������Ժ�������J�����������Ҋ����6�lҎ�������g���J������߲��ó��^�y��ͬ��ͬ��J�����ʵ��ı����������ֵ���Ϣ���豣�o��

�����������Ժ����ί�T����ί�T���f�A��B�����҇�˾�����`�У��ձ�ʹ�����й������J����������������еġ��y��ͬ��J�����ʡ����S���҇������Ј����ĸ��M�̵����M�����J������ʵ��ı��������ʱ��o����˾�����ߵ�׃����ڱ��С�

�������g���J���ڱ�Ҏ�������������g���J���ΑB֮һ��P2PҲ�ګ@�ø��ٰlչ֮�ᱻ�O�܌��{��Ҏ���Ĺ����ȡ�

�������գ��������Ժ�l�����������Ժ�P�ڌ������g���J�����m�÷�����ֆ��}��Ҏ����(�·Q��Ҏ����)���Խ���9��1����ʩ�С�

������Ҏ�������_�ˡ����g���J���Ķ��x����׃�����ӵ����|څͬ�Ľ��J��ʽ���{��yһ����Ҏ��֮�У����ѼӶ�N���y������͡�׃�����ӵ�P2PҲ���O�܌Ӽ{��Ҏ��������

�������⣬��Ҏ�����o�����g���J��������36%���¼t�����ڴ�����֮�Ϡ��oЧ��ͬ��

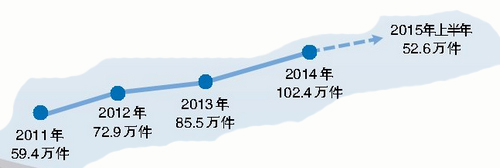

�������g���J���ʻ�������

������߷�Ժ����ί�T����ί�T���f�A����f����Ҏ�����O�������g���J���ʵ������^�g����һ����˾�����o�^��������24%���µ����g���J��Ժ����˾�����o���ڶ����ǟoЧ�^�������ʳ��^36%�����g���J���^���ַ�Ժ���J���oЧ���oЧ�ĺ��x��ָ���������ԭ�����߀����Ϣ�����ں�ͬ�oЧ���ǿ���Ҫ���ģ��@Ҳ�nj�1991���˾������ش���ġ�����������Ȼ���Յ^���������ʠ�24%��36%���@���^�g����һ����Ȼ���գ����Ҫ�����V�A��Ҫ��Ժ���o����Ժ�������o�㣬���Ǯ���������Ԅ����У���ԺҲ��������

�������f�A��ʾ���@�����^�g���O���Ǹ����҇��Ĺŵ������ʺ�1990���ԁ������J������ʵ�׃���Á�������˾�����汣�C���g���J�������\�D�����ܿ���ס�����J��

������I�g���J�K��һ�ɟoЧ

������Ҏ�������_����I�������b���I����Ҫ�������Y��˾���������Ա��o��

����ͬ�r���������b���I����I������Խ������J����Ҫ�I�գ������Դ���������Ҫ�����Դ���t�п��܌���ԓ��I�|׃��δ�����ڱO�ܲ��T�������T���J�I�յĽ��ڙC������Ȼ���ؔ_�y����������ɽ��ڱO���Ɂy�����ˣ���Ҏ�������T����I�g���J�����J���oЧ���������������˾��wҎ����

�����W�Jƽ̨���Ը�����������

��������Ŀǰ�d���P2P�W�J����Ҏ�������_���J�p��ͨ�^P2P�W�Jƽ̨�γɽ��J�Pϵ���W�j�J��ƽ̨���ṩ�߃H�ṩý����գ��t���Г�����؟�Ρ���P2P�W�Jƽ̨���ṩ��ͨ�^�W퓡��V�������ý����ʾ���������C���C���䠑���J�ṩ���������������˵�Ո��Ժ���ЛQP2P�W�Jƽ̨���ṩ�߳Г�����؟�Ρ�

�����漰�Ƿ����Y�������C�P

�������g���J�m�����������c�Ƿ����չ��\�����Y�p�_���Ƿ����I�Ȱ���������һ�𣬼����̽��永����

������Ҏ�������_���������ӷǷ����Y��������g���J����������Ժ�����������������g�����V���K�����ӷǷ����Y����ľ������������������ߙz��C�P�������c���g���J�����m���P��������ͬһ���ķ����Ժ�������タ���������͂ɲ�C�P�������g���J�������^�m��������������ӷǷ����Y�ȷ��������Ч�ЛQ�J����������������V�����˳Г�����؟�εģ�����Ժ����������

����(�C���¾���������)

����ȫ����Ժ���Y���g���J�m������

��؟�ξ���HN666��